従来の金融の仕組みを超えて

これまでの金融サービスと言えば、まず銀行ありき。口座を開設してお金を引き出したり、振り込んだり。はたまた融資を受けたりと。

が、ネットが普及する今、従来の仕組みとは異なる形。つまり銀行で口座を持たなくても、これらのサービスが受けられちゃうというもの。

例えば、外国人労働者などは銀行口座を開設するのはかなりハードルが高い。

ので、口座はないけれど自国にお金を送金できるサービスが開始されています。

この流れは今後も広がっていくのではないでしょうか。

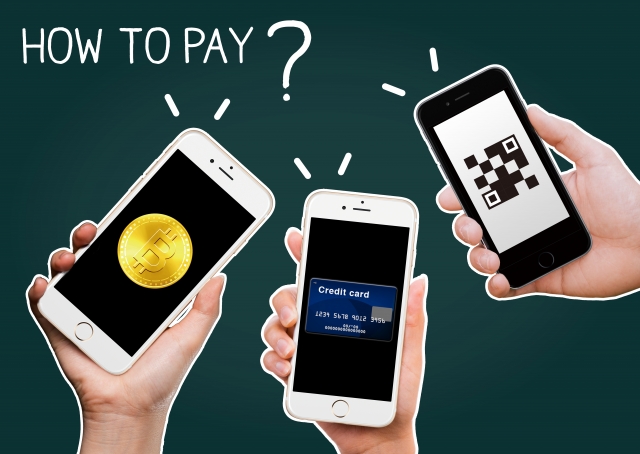

アプリ決済で口座不要

このような従来の金融の仕組みとは異なる仕組みで、利用者が今急増しているのがアプリによる決済でしょう。

口座開設することなく、簡単に決済が出来てしまう。運営元は金融業界ではなく、全く異なる業界が参入していきています。

中国で言えば、アリペイが有名。ECサイトの運用にとどまらず、決済サービスまで事業を広げ、現金決済よりも、アリペイの利用の方が多い位。

詳しいところはわかりませんが、アリペイ内で審査を行い、口座を持たずしてもアカウントが開設できちゃうのでしょう。

他にも東南アジアのウーバーこと、グラブ、ゴジェックも同様。本業のライドシェアに加え、決済サービスまでも提供しています。

グラブに出資は口座なし組へのリーチ

このフィンテック真っ盛りの状況で、銀行側も黙っていられないというわけで、IT系の部署を立ち上げたり、その手の人材募集を強化したりと遅まきながら取り組みをはじめました。

が、手っ取り早く既に事業を軌道に乗っている会社に出資したほうが断然早いということで、三菱UFJ銀行は、グラブに出資することを決定します。

従来、出資金額と言えば500億円位が相場なところ、破格760億円。本気度が伺えます。

狙いは東南アジアにおける事業拡大もそうですが、メインは口座を持たない消費者へのリーチ。

その部分も掘り下げることで、東南アジアでの事業拡大が達成できると踏んだのでしょう。

三菱グループが一環していない訳

一方、同じ三菱グループの三菱商事、三菱自動車はグラブのライバルと言えるゴジェックに出資。

最大手の両者をグループで抑えることで、東南アジアでの成功をグループ一丸となって達成していこうとしているのでしょう。

口座は過去の遺物になるかも

といったわけで、銀行側もこれまでのビジネスモデルにしがみつくことなく新たな動きに積極的に動いているのは驚き。

どこか保守的な業界な感じがしたので・・・。とは言え、そこまで追い込まれているという見方もありますが。

口座の維持管理も相当なコスト負担と聞きますし、将来的には口座開設は縮小し、スマホなどによるIT系の管理がましてくるかもしれませんね。